Bereits mit über 100 Staaten verfügt die Schweiz heute über Doppelbesteuerungsabkommen (DBA). Sie hat nun auch Abkommen mit zwei wichtigen Handels- und Industriepartnern abgeschlossen: mit Bahrain und Saudi-Arabien. Die Bestimmungen sind ab dem 1. Januar 2022 anwendbar.

OECD-Musterabkommen und BEPS-Projekt als Richtschnur

Die Abkommen mit Bahrain und Saudi-Arabien folgen weitgehend dem Musterabkommen der OECD. Zudem übernehmen sie wichtige Bestimmungen des Projekts zur Bekämpfung von Gewinnverkürzung und -verlagerung der OECD und der G20 (BEPS-Projekt). So enthalten beide DBAs eine Missbrauchsklausel, die der «Principal Purpose Test Rule» entspricht.

Keine Schiedsklausel

Weiter enthalten die DBAs mit Bahrain und Saudi-Arabien eine Amtshilfeklausel gemäss aktuellem internationalem Standard zum Informationsaustausch auf Anfrage. In beiden Abkommen ist ein Verständigungsverfahren festgehalten, doch eine Schiedsklausel ist nur im DBA Bahrain enthalten. Falls die Schweiz und Saudi-Arabien in einem Streitfall keine für beide Seiten befriedigende Lösung erzielen können, bleibt eine Doppelbesteuerung damit grundsätzlich bestehen.

DBA Bahrain

Bahrain verfügt über eine diversifizierte Wirtschaft und ist für die Schweiz im Bereich Export und Import ein wichtiger Partner. Im April 2015 haben die beiden Staaten Verhandlungen über den Abschluss eines DBA aufgenommen. Bereits 2016 ist ein erster Entwurf zustande gekommen. In Bahrain zog sich der Genehmigungsprozess in die Länge, weshalb sich auch die Ratifizierung durch die Schweiz entsprechend verzögerte.

DBA Saudi-Arabien

Mit Saudi-Arabien hat die Schweiz lange über ein Abkommen zur Vermeidung der Doppelbesteuerung verhandelt. Die Verhandlungen waren 2010 aufgenommen worden, aufgrund politischer Entwicklungen verzögerte sich die Ratifizierung durch das Schweizer Parlament. Das ab Anfang 2022 anwendbare Abkommen enthält ein paar Eigenheiten, die der muslimischen Kultur geschuldet sind. So umfassen die Steuern, die unter das Abkommen fallen, nicht nur Einkommenssteuern, sondern auch den Zakat. Dieser Pflichtabgabe, mit der Bedürftige unterstützt werden, unterliegen alle in Saudi-Arabien ansässigen Personen mit saudi-arabischem Pass oder die einem Mitgliedstaat des Golfkooperationsrates angehören.

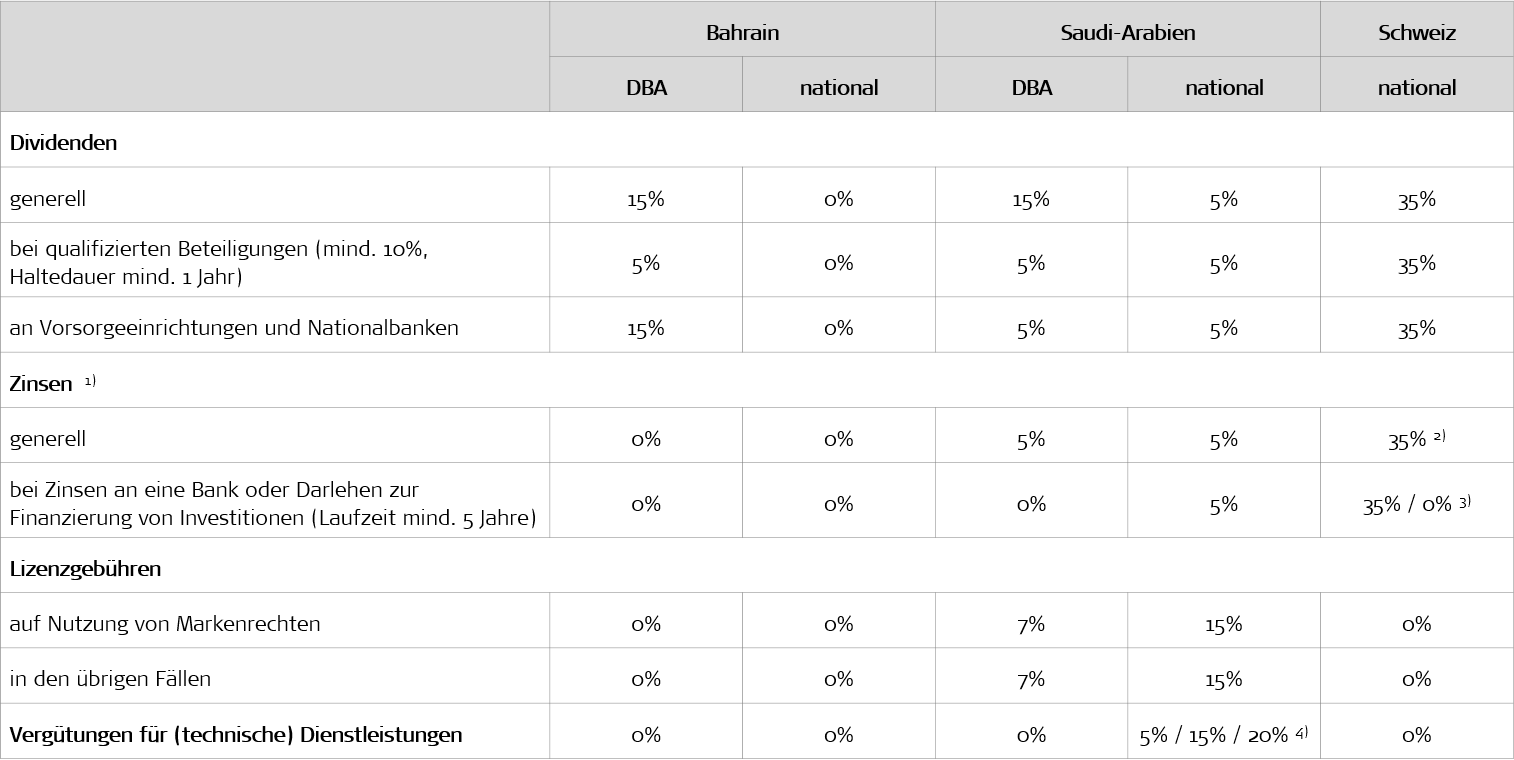

Quellensteuersätze gemäss DBA sowie nationaler Gesetzgebung

1) Zinsen werden im DBA mit Bahrain und Saudi-Arabien als «Einkünfte aus Forderungen» bezeichnet

2) bei Zinsen auf Obligationen

3) Zinsen auf Darlehen unterliegen grundsätzlich nicht der Verrechnungssteuer

4) Geschäftsführungsaufgaben und Beratungsdienste