Die elektronische Rechnung («E-Rechnung») geht zurück auf die Initiative «VAT in the Digital Age (VIDA)» der EU-Kommission vom 8. Dezember 2022. Mit der Digitalisierung des Mehrwertsteuersystems in der EU sollen die Rahmenbedingungen an die digitale Realität angepasst werden. Vor allem geht es darum, die Anfälligkeit für Steuerbetrug im grenzüberschreitenden Handel innerhalb der EU zu reduzieren.

Die VIDA-Initiative fusst insgesamt auf drei Säulen:

- Digital Reporting Requirements

- updated VAT rules for the Platform Economy und

- Single VAT Registration.

Die E-Rechnung gehört zur ersten Säule der Digital Reporting Requirements. Sie stellt die angestrebte Lösung dafür dar, wie der Datenaustausch mit den Steuerbehörden gestaltet werden kann, um das Mehrwertsteuersystem (zumindest aus Sicht der Behörden) mit einem EU-weit einheitlichen Instrument effizienter und einfacher zu gestalten.

Gemäss dem Impact Assessment für die EU-Kommission aus dem Jahr 2022 hat sich die E-Rechnung gegenüber anderen Massnahmen (bspw. SAF-T oder Real Time Reporting) als die Vorteilhafteste herausgestellt. Mit der E-Rechnung soll ermöglicht werden, dass mehrwertsteuerrelevante Daten zukünftig in einem elektronischen Meldesystem erfasst werden können. Diese zentrale Datenerfassung wird allerdings erst ab einem Zeitpunkt zwischen 2028 und 2032 konkret.

Was ist eine E-Rechnung?

Umgangssprachlich wird unter einer E-Rechnung ein Rechnungsdokument verstanden, das nicht in Papierform ausgestellt, sondern beispielsweise als PDF-Dokument versendet wird. Die Anforderungen der E-Rechnung gehen aber weit darüber hinaus. Sie werden grundsätzlich den Vorgaben der CEN-Norm 16931 entsprechen müssen. Zumindest müssen E-Rechnungen eine vollständige Interoperabilität gewährleisten, damit die Rechnungsdaten zukünftig in einem einheitlichen elektronischen Meldesystem erfasst werden können.

Gemäss Erwägung Nr. 8 der Richtlinie 2014/55/EU des Europäischen Parlaments und des Rates vom 16. April 2014 wirkt sich dieses Erfordernis der vollständigen Interoperabilität auf drei verschiedenen Ebenen aus, nämlich auf den Inhalt der Rechnung (Semantik), das verwendete Format oder die verwendete Sprache (Syntax) sowie die Methode der Datenübermittlung. Ein beliebiges elektronisches Datenformat wie beispielsweise PDF, vermag diesen Anforderungen nicht zu genügen.

Wer ist von der E-Rechnung betroffen und wie ist der zeitliche Fahrplan?

Blickt man in die verschiedenen EU-Staaten, zeigt sich, dass die E-Rechnung in B2G-Verhältnissen häufig bereits seit einigen Jahren obligatorisch ist. In B2B-Verhältnissen kann die E-Rechnung in einigen Staaten auf freiwilliger Basis verwendet werden; teilweise wird deren Einführung derzeit noch diskutiert.

B2C-Verhältnisse, im Rahmen derer Leistungen an Nicht-Unternehmer in Rechnung gestellt werden, sind derzeit nicht Gegenstand der Vorschriften über die E-Rechnung.

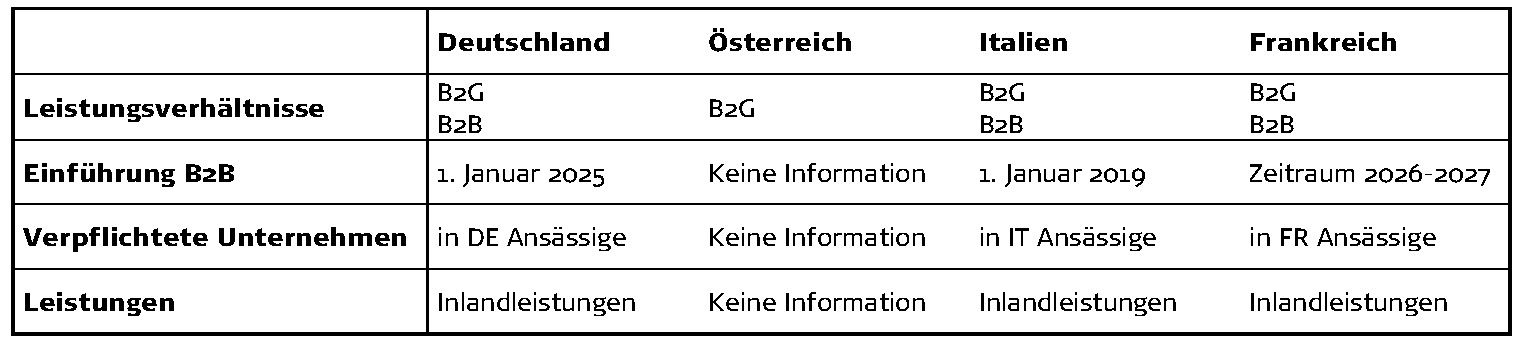

Die E-Rechnung wird innerhalb der EU nicht einheitlich eingeführt; es sind die einzelnen Mitgliedstaaten, die dafür in der Verantwortung stehen. Dies führt im Ergebnis zu unterschiedlichen Rechnungsvorschriften in den Mitgliedstaaten, zumindest bis die E-Rechnung flächendeckend eingeführt ist. Die Entwicklung in den Nachbarländern der Schweiz kann wie folgt zusammengefasst werden:

Welche Konsequenzen hat die E-Rechnung für Schweizer Unternehmen?

Auf den ersten Blick erscheinen die aktuellen Entwicklungen zur E-Rechnung, insbesondere in den Nachbarländern der Schweiz, die Schweizer Unternehmen nicht zu tangieren. Selbst in Deutschland, wo die E-Rechnung bereits per 1. Januar 2025 eingeführt wird, finden die Vorschriften nur auf Umsätze aus steuerpflichtigen Leistungen zwischen ansässigen Unternehmen Anwendung. Als ansässig gelten allerdings nicht bloss Unternehmen mit Geschäftssitz in Deutschland. Bereits das Vorliegen einer umsatzsteuerlichen Betriebsstätte ist für die Ansässigkeit ausreichend. Eine deutsche Umsatzsteuerregistrierung allein, führt dagegen zu keiner Verpflichtung von Schweizer Unternehmen zur Teilnahme am E-Rechnungsverkehr.

Für Schweizer Unternehmen mit einer umsatzsteuerlichen Betriebsstätte in Deutschland bedeutet dies allerdings nicht, dass per 1. Januar 2025 die Möglichkeit bestehen muss, E-Rechnungen generieren zu können. Eine umfassende Pflicht zur Ausstellung von E-Rechnungen ist erst ab dem 1. Januar 2028 vorgesehen. Bis zu diesem Zeitpunkt können, mit gewissen Einschränkungen, weiterhin Rechnungen in Papierform oder in anderen elektronischen Formaten ausgestellt werden.

Jedoch müssen Schweizer Unternehmen mit umsatzsteuerlicher Betriebsstätte ab dem 1. Januar 2025 zwingend dazu in der Lage sein, E-Rechnungen empfangen zu können. Es ist fraglich, was diese «Empfangsbereitschaft» im Einzelnen bedeutet. Ausgehend von praktischen Überlegungen, ist zusätzlich zur blossen Empfangsbereitschaft auch bereits eine Verarbeitungsbereitschaft erforderlich. Andernfalls, wenn ein Rechnungsempfänger nicht bereits die notwendigen Voraussetzungen geschaffen hat, um die Daten von E-Rechnungen zu verarbeiten, ist fraglich, wie beispielsweise eine Überprüfung der Rechnungsangaben, die korrekte Verbuchung und letztlich die Geltendmachung der richtigen Vorsteuerbeträge gewährleistet werden sollte.

Diese Problematik bei der Verarbeitung von Rechnungen in elektronischer Form ist an sich nicht neu und beispielsweise bereits von Dateien in XML-Format bekannt. Wie bei Originaldokumenten in XML-Format werden auch bei der E-Rechnung die Daten im Originalformat massgeblich sein für den Nachweis der umsatzsteuerlichen Behandlung.

Dokumente, die dem Rechnungsempfänger lediglich für die Lesbarkeit dienen, etwa ein in PDF-Format wiedergegebener Inhalt von E-Rechnungen, werden nicht über die erforderliche Beweiskraft verfügen.

Letztlich werden sich nicht nur Schweizer Unternehmen mit einer umsatzsteuerlichen Betriebsstätte in Deutschland mit der Frage auseinandersetzen müssen, wie bereits ab dem 1. Januar 2025 mit dem Empfang und der Verarbeitung von E-Rechnungen umgegangen werden soll. Auch Schweizer Unternehmen ohne Ansässigkeit in Deutschland sollten sich auf die E-Rechnung vorbereiten, insbesondere, wenn auf Grundlage von E-Rechnungen Vorsteuerbeträge im Vergütungsverfahren geltend gemacht werden sollen. Es kann nicht davon ausgegangen werden, dass deutsche Unternehmen, die frühzeitig auf E-Rechnungen umstellen, parallel weitere Rechnungsformate für Empfänger im Ausland weiterführen.

Die Schweizer Unternehmen müssen deshalb in der Lage sein, E-Rechnungen auf formelle Korrektheit hin zu überprüfen, sicher zu archivieren und im Zuge des Vorsteuervergütungsverfahrens in der geforderten Weise an den deutschen Fiskus zu übermitteln.

Fazit

Mit dem einheitlichen Instrument der E-Rechnung sollen nicht nur Steuerausfälle reduziert werden. Es soll vielmehr auch das Mehrwertsteuersystem in der EU effizienter und einfacher ausgestaltet werden. Zumindest was den Effizienzgewinn und die Vereinfachung des Systems aus Sicht der steuerpflichtigen Unternehmen anbelangt, bestehen derzeit noch einige Fragezeichen. Das einheitliche Instrument der E-Rechnung wird in den EU-Mitgliedstaaten dezentral und zeitlich versetzt eingeführt, was die Handhabung für Unternehmen erschwert.

Die Lage darf derzeit insgesamt als unübersichtlich bezeichnet werden. Als gesichert gilt allerdings, dass auf die Unternehmen ein erheblicher finanzieller Aufwand zukommt, um die systemseitigen Anforderungen an den Empfang, die Verarbeitung und schliesslich die Ausstellung von E-Rechnungen erfüllen zu können. Pro Memoria sei darauf hingewiesen, dass in der Schweiz derzeit keine Einführung von einem der E-Rechnung ähnlichen Instrument vorgesehen ist.